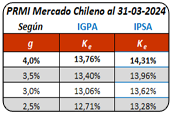

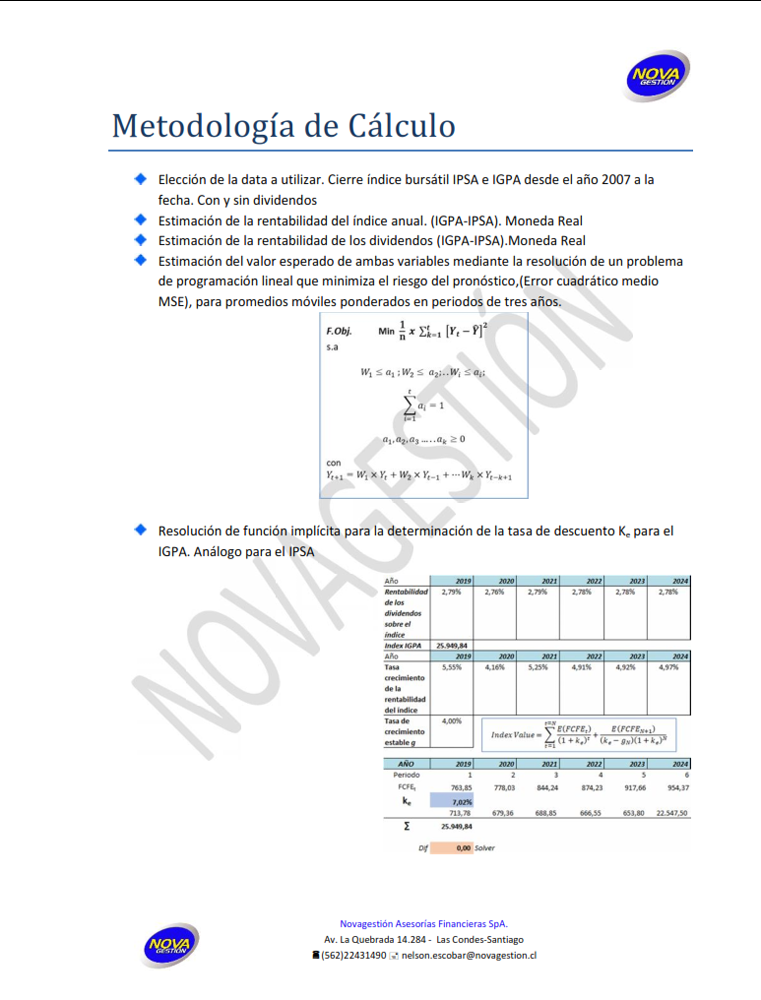

|

Las finanzas modernas no terminan de sorprendernos. Lo que intuíamos tiempo atrás, el desarrollo y la disciplina financiera lo confirman. En particular el problema de Agencia que se presenta nos concentra en esta oportunidad.

Muchas dimensiones de este conflicto de interés usted podrá ver abordado en la literatura reciente. Uno de ellos queremos analizar.

La Teoría de Valuación de Opciones Financieras nos permite abordar las decisiones de estructura de capital desde varios puntos de vistas. Nos focalizaremos en el conflicto de interés que se produce entre los accionistas y los tenedores de bonos (bonistas).

En primer lugar convengamos que el accionista y el bonista tienen diferentes funciones objetivos que maximizar. Es la primera arista del conflicto. El accionista es capaz de tomar proyectos más riesgosos que los bonistas y eventualmente repartir más dividendos que lo que al bonista le gustaría.

Desde que se puede modelar el valor del patrimonio de una empresa como una opción “CALL” (ceteris-paribus) sobre el valor de la empresa (ver “The Promise and Peril Of Real Options, A. Damodaran, Stern School of Business, NYU). Al aumentar la varianza (σ2) en el valor de la empresa esto produce un aumento en el valor del Patrimonio. Dicho de otro modo, los accionistas estarán predispuestos a tomar proyectos más riesgosos pues con esto mejoran el valor del patrimonio en perjuicio de los bonistas y del valor de la empresa. Se produce un traspaso de riqueza desde los bonistas hacia los accionistas. Un caso extremo de lo sostenido anteriormente se daría si los accionistas pudieran tomar un proyecto con VPN levemente negativo. El lector podrá ver ejemplos numéricos en relación con esto en el mismo artículo citado anteriormente.

Del mismo modo frente al auge de compras y ventas de empresas, cuando estas fusiones se producen entre empresas cuyos ingresos y flujos de caja no están correlacionados entre sí (Diversificación en Estrategia Corporativa), la varianza (σ2) tiende a disminuir, disminuyendo el valor del patrimonio de la empresa fusionada. Esto favorece a los bonistas que ven un aumento de su riqueza en perjuicio de los accionistas que ven caer el valor de su patrimonio. No obstante los accionistas podrán recuperar parcial o totalmente dicha pérdida utilizando su capacidad de endeudamiento o emitiendo nueva deuda.

Aterrizando la teoría al mercado chileno. ¿Las AFP tienen claro que no deben invertir en Bonos y Acciones listadas en Bolsa de una misma empresa o filial? ¿Se entiende el riesgo al cual se exponen? ¿El Regulador está supervigilando las carteras de inversión de las AFP para que no incurran en este conflicto?

De acuerdo con la regulación vigente las AFP, en lo medular, pueden invertir los recursos del Fondo de Pensiones que administran, según lo dispuesto en el D.L. N° 3.500 de 1980 y en Libro IV, Título I, Letra A Inversiones del Fondo de Pensiones y del Encaje, Capítulo II, en lo específico, existiendo normas regulatorias complementarias. No es del caso exponer argumentación legal en este artículo.

De momento, las AFP pueden invertir parte de los recursos del Fondo en acciones listadas en Bolsa e instrumentos de deuda de empresas privadas, previamente aprobadas por el regulador.

Las razones son, hoy en día, evidentes. He aquí el conflicto de interés entre ambas inversiones para una misma empresa listada en Bolsa y emisora de deuda privada. Mientras el accionista se enriquece, el bonista se empobrece. Saldo neto cero. Las AFP viabilizan financieramente a las empresas pero las cuentas de capitalización de los afiliados, en general, quedan igual.

En el segundo caso, frente a la existencia de fusiones de empresas listadas, el regulador debe estar atento a la composición de sus accionistas así como quiénes son los tenedores de bonos de esas empresas, si existió emisión de deuda, para evitar que en la empresa fusionada se cree el conflicto de interés que hemos ilustrado.

Un buen desafío.

|

{kind=link}

{kind=link}